¿Necesita ayuda para encontrar un plan de Medicare asequible? ¡Concierte una cita con KAN!

¿Cuál es la diferencia entre los planes complementarios de Medicare y los planes de Medicare Advantage?

Una pareja de ancianos caucásicos miran atentamente los papeles de Medicare que tienen en sus manos e intentan decidir qué plan elegir.

Planes Suplementarios de Medicare (también conocidos como Planes Medigap):

Reduce sus gastos de bolsillo ayudando a pagar la parte de las facturas médicas que la Parte A y B de Medicare no cubre a cambio de una cuota mensual. Usted mantiene el Medicare Original como su principal pagador.

*Pagador principal significa quién paga primero.

Ejemplo: Usted se hace un análisis en un centro sanitario ambulatorio. La Parte B de Medicare cubre el 80% de la factura médica y usted tiene que pagar el 20%. Si tiene un plan complementario de Medicare, su plan cubrirá el 20% de la factura médica.

Sólo hay 10 tipos de planes complementarios de Medicare. Independientemente de la compañía que elija, cubren la misma cantidad según su categoría. La diferencia entre las compañías de suplementos de Medicare es el precio mensual, el tiempo de venta de los planes y los posibles aumentos de las primas mensuales a lo largo de los años.

Ejemplo: Un Plan M de Blue Cross and Blue Shield que cuesta 150 dólares al mes cubre exactamente lo mismo, por la misma cantidad que un Plan M de Humana que cuesta 180 dólares al mes.

Los nuevos miembros elegibles a partir del 1/1/2020 ya no tienen la opción del Plan Suplementario C o del Plan Suplementario F. Todos los demás planes siguen estando disponibles para su compra. Cualquier persona inscrita en un Plan Suplementario C o en un Plan Suplementario F a partir del 31 de diciembre de 2011 es "abuelo" y puede continuar con su plan todo el tiempo que desee, pero nadie que cumpla 65 años después del 1 de enero de 2020 puede comprar estos planes.

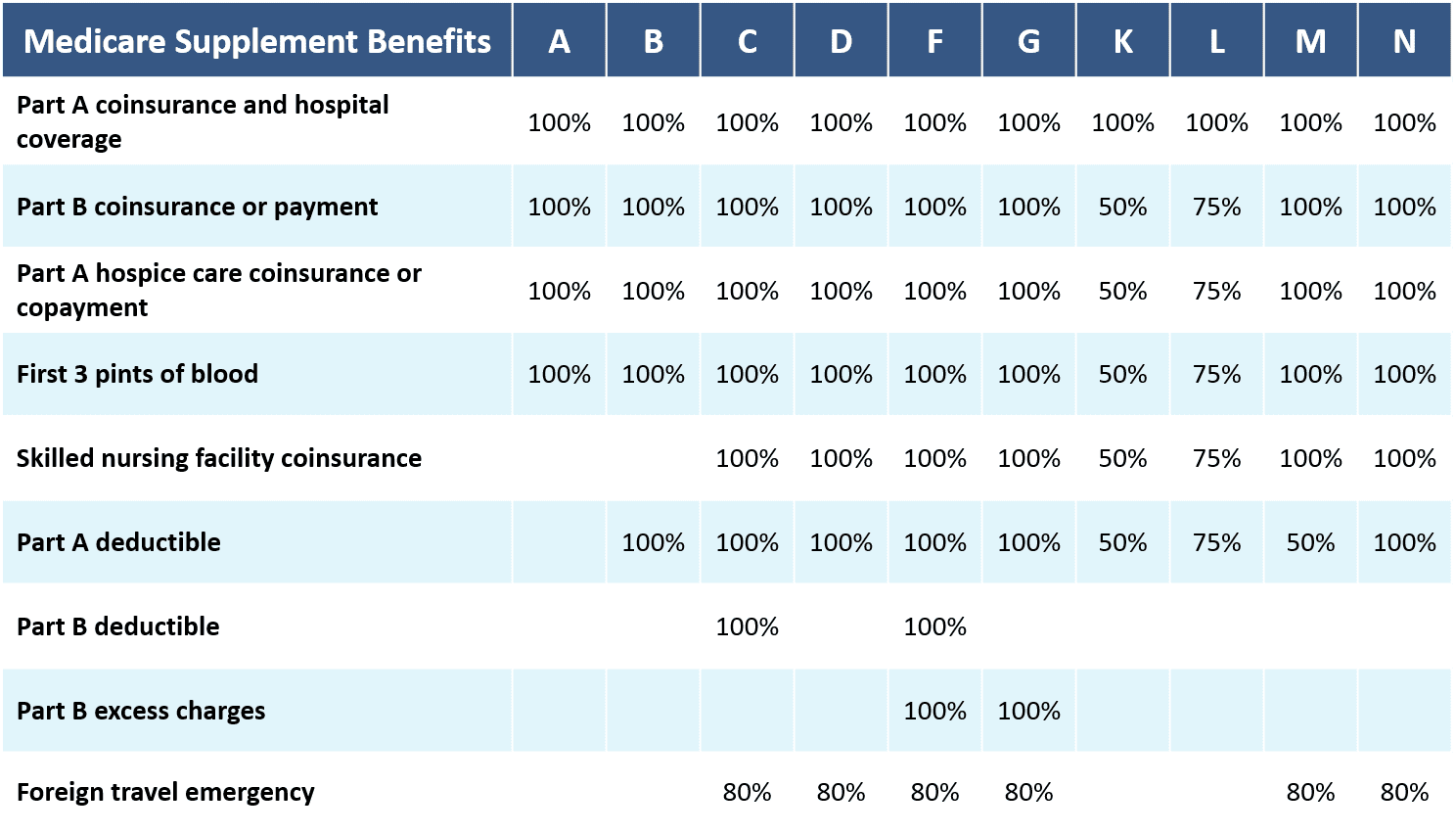

Lo que cubren los Planes Suplementarios de Medicare

Un cuadro azul que contiene las diferentes categorías de prestaciones del Plan complementario de Medicare. Las prestaciones son las siguientes:

El Plan A cubre: El 100% del coseguro de la Parte A y la cobertura hospitalaria, el 100% o el coseguro o el pago de la Parte B, el 100% del coseguro o el copago de los cuidados paliativos de la Parte A, el 100% de las 3 primeras pintas de sangre. No cubre el coseguro de los centros de enfermería especializada, la franquicia de la parte A, la franquicia de la parte b, los gastos en exceso de la parte b ni las urgencias en viajes al extranjero.

El Plan B cubre El 100% del coseguro y la cobertura hospitalaria de la Parte A, el 100% o el coseguro o el pago de la Parte B, el 100% del coseguro o el copago de los cuidados paliativos de la Parte A, el 100% de las 3 primeras pintas de sangre y el 100% de la franquicia de la Parte A. No cubre el coseguro de los centros de enfermería especializada, la franquicia de la parte b, los gastos en exceso de la parte b ni las urgencias en viajes al extranjero.

El Plan C cubre El 100% del coseguro de la Parte A y la cobertura hospitalaria, el 100% o el coseguro o el pago de la Parte B, el 100% del coseguro o el copago de los cuidados paliativos de la Parte A, el 100% de las 3 primeras pintas de sangre, el 100% del coseguro del centro de enfermería especializada, el 100% de la franquicia de la Parte A, el 100% de la franquicia de la Parte B, el 80% de las urgencias en viajes al extranjero. No cubre, los gastos en exceso de la parte B.

El Plan D cubre El 100% del coseguro de la Parte A y la cobertura hospitalaria, el 100% o el coseguro o el pago de la Parte B, el 100% del coseguro o el copago de los cuidados paliativos de la Parte A, el 100% de las 3 primeras pintas de sangre, el 100% del coseguro del centro de enfermería especializada, el 100% de la franquicia de la Parte A, el 80% de las urgencias en viajes al extranjero. No cubre, el deducible de la parte b y los cargos en exceso de la parte b.

El Plan F cubre El 100% del coseguro y la cobertura hospitalaria de la Parte A, el 100% o el coseguro o el pago de la Parte B, el 100% del coseguro o el copago de los cuidados paliativos de la Parte A, el 100% de las 3 primeras pintas de sangre, el 100% del coseguro del centro de enfermería especializada, el 100% de la franquicia de la Parte A, el 100% de los gastos en exceso de la Parte B y el 80% de las urgencias en viajes al extranjero.

El Plan G cubre El 100% del coseguro y la cobertura hospitalaria de la Parte A, el 100% o el coseguro o el pago de la Parte B, el 100% del coseguro o el copago de los cuidados paliativos de la Parte A, el 100% de las 3 primeras pintas de sangre, el 100% del coseguro del centro de enfermería especializada, el 100% de la franquicia de la Parte A, el 100% de los gastos en exceso de la Parte B y el 80% de las urgencias en viajes al extranjero. No cubre la franquicia de la parte B.

El Plan K cubre El 100% del coseguro de la Parte A y de la cobertura hospitalaria, el 50% del coseguro o del pago de la Parte B, el 50% del coseguro o del copago de los cuidados paliativos de la Parte A, el 50% de las 3 primeras pintas de sangre, el 50% del coseguro del centro de enfermería especializada, el 50% de la franquicia de la Parte A. No cubre el deducible de la Parte B, los gastos excesivos de la Parte B ni las urgencias en viajes al extranjero.

El Plan L cubre El 100% del coseguro de la Parte A y de la cobertura hospitalaria, el 75% del coseguro o del pago de la Parte B, el 75% del coseguro o del copago de los cuidados paliativos de la Parte A, el 75% de las 3 primeras pintas de sangre, el 75% del coseguro del centro de enfermería especializada, el 75% de la franquicia de la Parte A. No cubre el deducible de la Parte B, los gastos excesivos de la Parte B ni las urgencias en viajes al extranjero.

El Plan M cubre El 100% del coseguro de la Parte A y la cobertura hospitalaria, el 100% o el coseguro o el pago de la Parte B, el 100% del coseguro o el copago de los cuidados paliativos de la Parte A, el 100% de las 3 primeras pintas de sangre, el 100% del coseguro del centro de enfermería especializada, el 50% de la franquicia de la Parte A, el 80% de las urgencias en viajes al extranjero. No cubre el deducible de la Parte B, ni los gastos excesivos de la Parte B.

El Plan M cubre El 100% del coseguro de la Parte A y la cobertura hospitalaria, el 100% o el coseguro o el pago de la Parte B, el 100% del coseguro o el copago de los cuidados paliativos de la Parte A, el 100% de las 3 primeras pintas de sangre, el 100% del coseguro del centro de enfermería especializada, el 100% de la franquicia de la Parte A, el 80% de las urgencias en viajes al extranjero. No cubre el deducible de la Parte B, ni los gastos excesivos de la Parte B.

¿Cuándo puede inscribirse en un plan complementario de Medicare?

Periodo de Afiliación Inicial: Es un período de 6 meses que comienza el primer mes en que usted tiene la Parte B de Medicare (seguro médico) y tiene 65 años o más. No se puede cambiar ni repetir.

*Si no se inscribe en un plan complementario de Medicare durante el periodo de inscripción inicial, puede inscribirse en cualquier momento del año, pero es posible que no le acepten o que la prima mensual sea más alta por tener enfermedades preexistentes.

Puede cambiar de plan complementario en cualquier momento, pero es posible que no pueda obtener un plan con mejor cobertura. Ejemplo: pasar de un Plan A a un Plan G.

Reglas sobre el cambio de planes de suplementos:

Puede cambiar a una categoría de plan igual o menor sin que se le niegue o se le cobre una prima más alta por condiciones preexistentes.

Puede intentar cambiar a una categoría de plan con más cobertura, pero es posible que se le niegue o que se le cobre una prima más alta por condiciones preexistentes. Además, es posible que los nuevos beneficios cubiertos por el plan no entren en vigor hasta 6 meses después de la compra del plan.

Planifique con antelación A la hora de elegir un plan complementario es importante pensar en la cobertura que pueda necesitar algún día en lugar de la que necesita ahora mismo, ya que es posible que no pueda cambiar a medida que envejece, especialmente si su salud empeora.

Ventajas de los Planes Suplementarios de Medicare:

Puedes ir a cualquier médico u hospital que acepte Medicare (cerca del 97% de todos los proveedores en los EE.UU.)

Puede pagar menos por los servicios por adelantado

No necesitas una referencia para ver a un especialista.

Todos los servicios médicamente necesarios estarán cubiertos y no necesitan ser preautorizados por su plan.

Puedes viajar fuera de tu estado y aún así estar cubierto

Algunas categorías de planes cubren la atención médica limitada fuera de los Estados Unidos

Contras de los Planes Suplementarios de Medicare:

Pagarás una prima mensual

No hay un máximo de gastos de bolsillo

No se incluye la cobertura de medicamentos de venta con receta

Sólo cubre a una persona a la vez

La visión y la odontología no están cubiertas

Si decide cambiar de un plan Advantage a un plan complementario, es posible que se le hagan preguntas sobre su historial médico y que se le cobre una prima mensual más alta.

Planes de Medicare Advantage:

Sustituye a la Parte A y B de Medicare (y normalmente a la D) por un seguro médico tradicional. El plan Advantage es su pagador principal.

Estos planes pueden ser HMO, PPO, SNP o PFF. Al igual que los seguros de salud tradicionales, tendrán deducibles anuales y gastos máximos de bolsillo.

¿Cuándo puede inscribirse en los planes Medicare Advantage?

Período de inscripción inicial: Cuando cumpla 65 años o sea elegible para Medicare

Inscripción abierta anual: 15 de octubre - 7 de diciembre

Inscripción abierta de Medicare Advantage: Del 1 de enero al 31 de marzo

*Puedes cambiar de planes de Ventaja durante este período pero ya debes tener uno.

Inscripción abierta para los planes 5 Star Advantage: Del 8 de diciembre al 30 de noviembre.

Ventajas de los planes de Medicare Advantage:

Puede que no tengas que pagar una prima mensual

Tendrás un máximo de gastos de bolsillo

Normalmente incluye la cobertura de medicamentos de venta con receta

Puede cubrir a las parejas casadas juntas

Algunos planes ofrecen cobertura de visión y dental no ofrecida por el Medicare Original

Algunos planes cubren la membresía del gimnasio o tienen "beneficios" adicionales...

No es necesario que responda a las preguntas sobre su historial médico si cambia de planes o de un plan a otro.

Contras de los planes de Medicare Advantage:

Los planes tienen redes, por lo que es posible que no pueda ir a su médico u hospital preferido.

Es posible que necesite una remisión de su médico de cabecera para ver a un especialista

Puede que no tenga cobertura fuera del estado en el que vive

Los planes pueden requerir una autorización previa para ciertos servicios y se le podría negar el tratamiento

Puede que pague más de su bolsillo por adelantado por algunos servicios

Tiene períodos de inscripción abiertos anualmente, así que estás atascado con el plan que eliges durante todo un año antes de que puedas cambiar.

Si desea regresar al Medicare Original y/o comprar un Plan Suplementario después de tener un plan de ventajas, es posible que le hagan preguntas sobre su historial médico y que pague primas más altas por su nuevo plan.

Los planes Medicare Advantage varían mucho según la compañía y el tipo de plan que elija. No existe una estandarización como con los planes complementarios de Medicare, por lo que tendrá que ver cada plan individualmente para conocer lo que cubren.

¿Se puede tener un complemento de Medicare y una ventaja al mismo tiempo?

No. Si tiene un plan complementario de Medicare, NO PUEDE SUSCRIBIRSE A UN MEDICARE ADVANTAGE A MENOS QUE ELIJA SU PLAN COMPLEMENTARIO. Tendrá que elegir uno u otro y podrá volver a cambiarlo pero sus primas mensuales podrían subir dependiendo de la edad y la salud. Los planes complementarios de Medicare pagan los gastos médicos que no cubre el Medicare original.